吉隆坡(3月19日):分析师表示,马来西亚机场控股有限公司(MAHB)最近修订的运营协议(OA)减轻了其资本支出,但并未对其盈利产生重大影响。

Kenanga Research 表示,虽然 OA 减轻了公司的资本支出 (capex) 义务,但财务影响仍然不大。

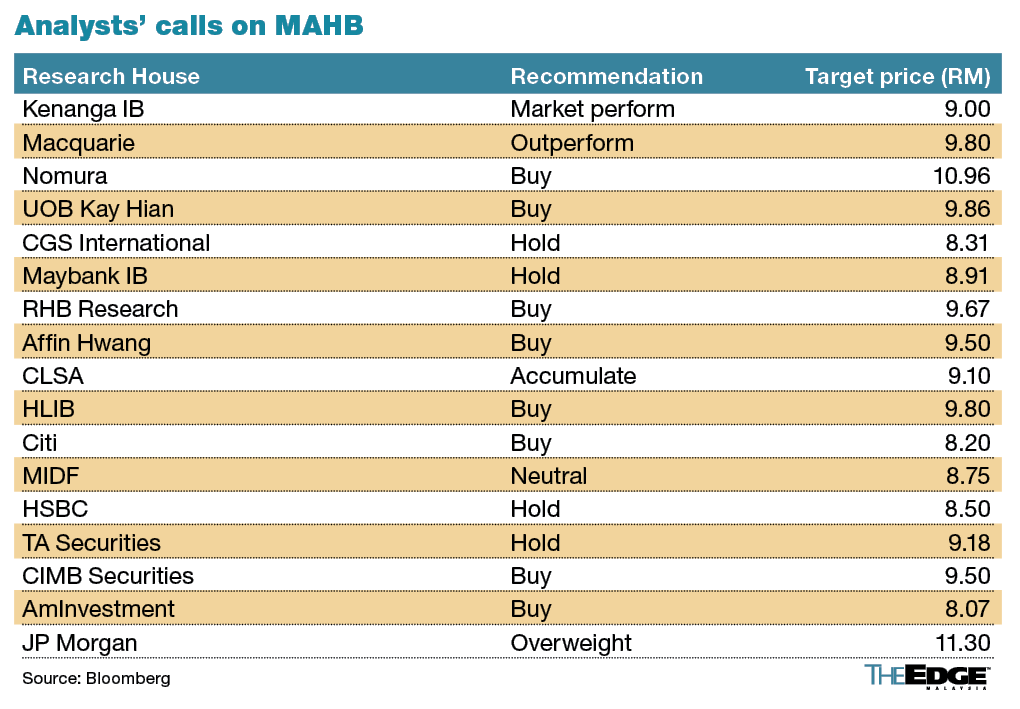

因此,Kenanga Research 维持其预测,将目标价 (TP) 定为 9.00 令吉,并对 MAHB 给予“与市场表现一致”的评级。

MAHB 与政府之间协议的新条款包括几项值得注意的变革程序。 首先,它促进了机场开发的灵活融资,无论是通过开发支出(DE)的政府拨款,还是MAHB通过任何适当的投资回收模式机制,或双方共同商定的任何其他融资模式。

其次,它规定设立机场发展基金(ADF),该基金的设立是为了接受机场用户、公众和航空公司的捐款,为未来机场的资本支出提供资金。

该协议的另一个好处是允许将用户费用计算中考虑的乘客服务费 (PSC) 的 50% 直接存入 ADF。 该用户费百分比将每三年审查一次。

“为了说明目的,10亿令吉的机场收入将转化为对ADF的2400万令吉捐款。 这是基于占机场总收入 40% 的 PSC 收入和 12% 的用户费率计算的。

Kenanga Research 表示:“只有 PSC 收入的使用费才需要向 ADF 捐款,而该提案要求其中一半进入该基金(10 亿令吉 x 40% x 12% x 50% = 2400 万令吉)。”

该协议还预计,由于大流行后航空旅行的缓慢复苏,可能会造成损失。

它允许机场通过监管期 2 (RP2) 中的损失资本化机制 (LCM) 弥补 RP1(监管期 1)中的损失。

就其他收入和损失而言,如果机场的收入超过其成本,则保留10%的利润,但需要将超额收益的90%返还给客户。

然而,如果其收入低于其运营成本,公司将承担10%的损失,但有权向客户追回90%的损失。

该协议还保留了所有边际成本支持金额 (MARCS) 机制,用增强的乘客服务费补偿计划取代了 MARCS-PSC。

至于估值,Kenanga Research 的目标价 RM9.00 是基于 22 倍 FY2025F EPS(2025 财年预测每股收益),这意味着由于市值差异,较同行泰国机场折让 40%。

Kenanga Research 预计休闲和商务航空旅行将在 2024 财年继续复苏,马来西亚游客人数预计将增加 35%。 这一增长可归因于自 2023 年 12 月起针对中国和印度游客实施的 30 天免签证计划等因素。

MIDF Research提供了另一个视角,表示在新的OA下,可以通过多种渠道承担开发资本支出,例如从资本市场引入项目融资、使用政府提供的资金、实施ADF或通过调整任何其他可银行融资的融资模式。

MIDF Research 表示,虽然这些协议将延长 MAHB 管理和开发马来西亚现有 39 个机场的权力,直至 2069 年 2 月 11 日,但该研究机构仍在等待更多细节,例如边际成本支持金额。

它还指出,马来西亚航空委员会(Mavcom)发布的最新决定文件指出,将于今年6月开始实施航空服务费(ASC)。

MIDF Research 维持对 MAHB 现有的“中性”评级,将目标价维持在 8.75 令吉,等待周三(3 月 20 日)的简报会,了解有关新 OA 和土地租赁协议(LA)的更多细节。

MAHB 股价交投清淡,周二午休前下跌 1 仙或 0.1%,收于 9.11 令吉,市值为 152 亿令吉。