亚航长程有限公司(“集团”)公布了 2026 年第一季度(“2026 年第一季度”)的初步运营统计数据。这是集团成功收购亚航航空资产后的首份综合报告,汇集了所有亚航品牌的航空公司

— 亚洲航空长程有限公司 集团有限公司(“集团”)公布了2026年第一季度(“2026年第一季度”)的初步经营统计数据。这是该集团继成功收购亚航航空资产后发布的首份综合报告,将所有亚航品牌的航空公司整合到一个上市实体之下。

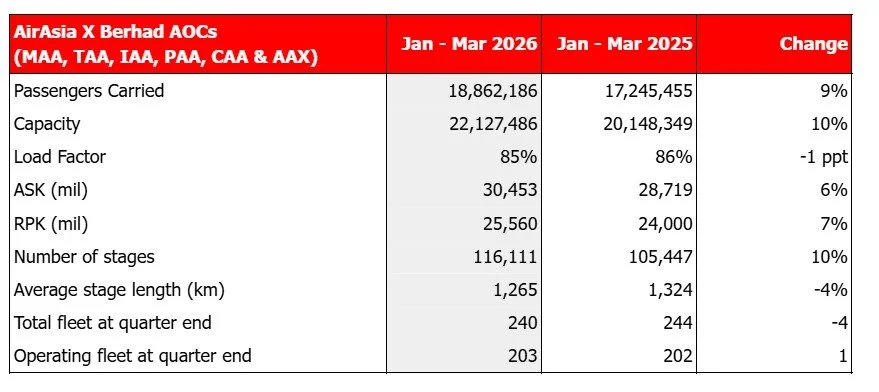

联合航空运营证书(“AOC”)由马来西亚亚航、泰国亚航、印度尼西亚亚航、菲律宾亚航、柬埔寨亚航和马来西亚亚航长程组成,展现了显着的运营协同效应,带来了约 1890 万名乘客 本季度同比增长 9%。这一业绩表明整个网络的需求持续增长,客运量增长与运力同比增长 10% 至 2,210 万个座位保持一致。联合航空运营公司 (Consolidated AOC) 现已恢复产能 98%的大流行前水平,具有鲁棒性 负载率85%。

业绩增长的一个关键驱动因素是 国内需求马来西亚、泰国、印度尼西亚和菲律宾的载客量和运力同比均实现两位数增长。上 国际的 方面,集团对北亚的关注保持稳健势头。从马来西亚和泰国飞往中国的主要航线均表现良好,本季度这些航线的载客率为 85%。集团继续发挥其在中国-东盟旅游走廊的主导地位,抓住主要一二线城市的持续需求。

集团在以下方面表现出卓越的运营灵活性 2026 年 3 月这是地缘政治紧张局势加剧和航空燃油价格上涨后的第一个月。仅在 3 月份,综合 AOC 就实现了 630 万名乘客,同比增长19%,超过产能同比增长15%。这一业绩是由节日期间推动的,集团致力于为客人提供最佳价值,使其能够在地区旅行中实现显着增长。

值得注意的是, 3月载客率同比上升2个百分点至84%。尽管集团对票价和燃油附加费进行了战略性调整,以管理不断上涨的燃油成本,但在这一高峰时期,亚航仍然是优先考虑经济实惠且可靠的连接的乘客的首选。此外,通过将其网络定位为欧洲和亚洲之间重新定向全球交通流的关键替代方案,该集团抓住了对其网络的需求激增的机会。 中亚走廊,受益于更广泛的东盟网络的强大“直飞”效应。

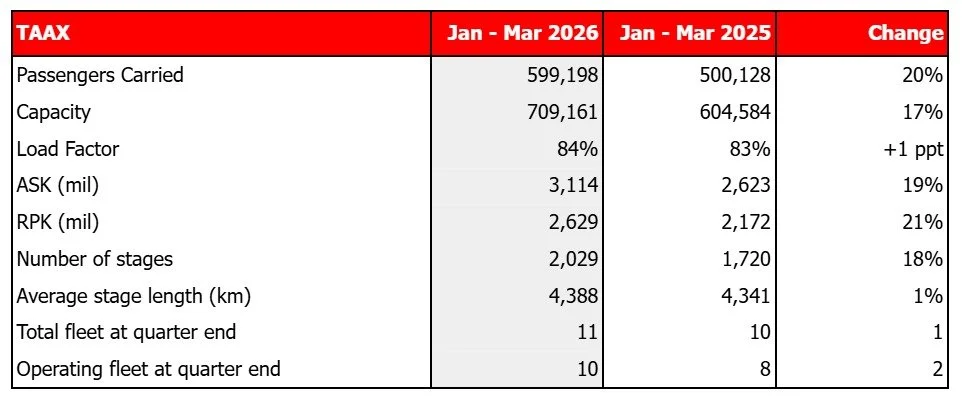

本集团的联营公司, 泰国亚洲航空长程(“TAAX”) 该季度载客量为 599,198 人次,同比增长 20%。该联营公司的客座率达到 84%,同比提高 1 个百分点。这一业绩凸显了继2024年底将战略枢纽迁至廊曼国际机场后长途网络的成功优化。在运营机队扩张以及飞往北亚和印度的班次增加的支持下,主要目的地的市场需求依然强劲。

联合 AOC 运营机队同比增加 1 架至 203 架飞机,并在本季度结束时拥有 240 架飞机的机队。 TAAX 的机队规模为 11 架。

Bo Lingam,亚航长程集团首席执行官” 表示:“2026 年第一季度验证了我们整合模型的实力。我们的 RPK 增长 7% 超过 ASK 增长 6%,清楚地展示了我们网络优化的成功,确保在需求最强的地方部署容量。为了应对外部燃油压力,我们在 3 月份果断采取行动,通过调整票价和燃油附加费来管理利润。

至关重要的是,我们已经看到 没有明显的需求中断迹象。我们三月份的客座率实际上同比有所增加,因为我们的客人优先考虑我们在开斋节高峰期间提供的价值和连接。展望未来,这种势头一直持续到四月份,我们核心网络的远期预订量依然坚挺。我们的首要任务是最大限度地提高活跃机队的生产力,同时保持我们的集成网络的精简性和适应性。通过优先考虑高收益走廊并保持严格的成本管理,我们准备以弹性和敏捷性应对未来几个月的不确定性。”

2026年第一季度初步运营统计

术语定义 :

-

载客量 代表已获得的飞行座位数。赢得的座位包括出售给乘客的座位(包括缺席的座位)和出于促销目的提供的座位

-

容量 测量飞行的座位数

-

负载率 计算方式为载客量除以容量

-

可用座位公里数 (ASK) 衡量航空公司的客运能力。飞行总座位数乘以飞行公里数

-

客运公里收入 (RPK) 是衡量航空公司载客量的指标。乘客数量乘以这些乘客飞行的公里数

-

级数 相当于飞行的航班数

-

这 飞机总数 是在季度末

-

这 运营飞机数量 季度末不包括运营和维护备件

版本号:89188334

如果本新闻稿中提供的信息存在任何缺陷、差异或疑虑,我们恳请您立即联系 error@releasecontact.com 通知我们(请务必注意,该电子邮件是处理此类事宜的授权渠道,向多个地址发送多封电子邮件并不一定有助于加快您的请求)。我们的专业团队致力于在 8 小时内解决任何已发现的问题,以确保向我们尊敬的读者提供准确可靠的内容。