首尔/北京(3月28日):中国三家国有大型航空公司本周连续第五年发表了第五年,理由是国内市场竞争,低且商业旅行需求,供应链问题和货币贬值为挑战。

尽管该行业在2023年恢复了盈利,但中国南部航空公司,中国和中国东部仍在努力恢复到大流行之后的爆发。

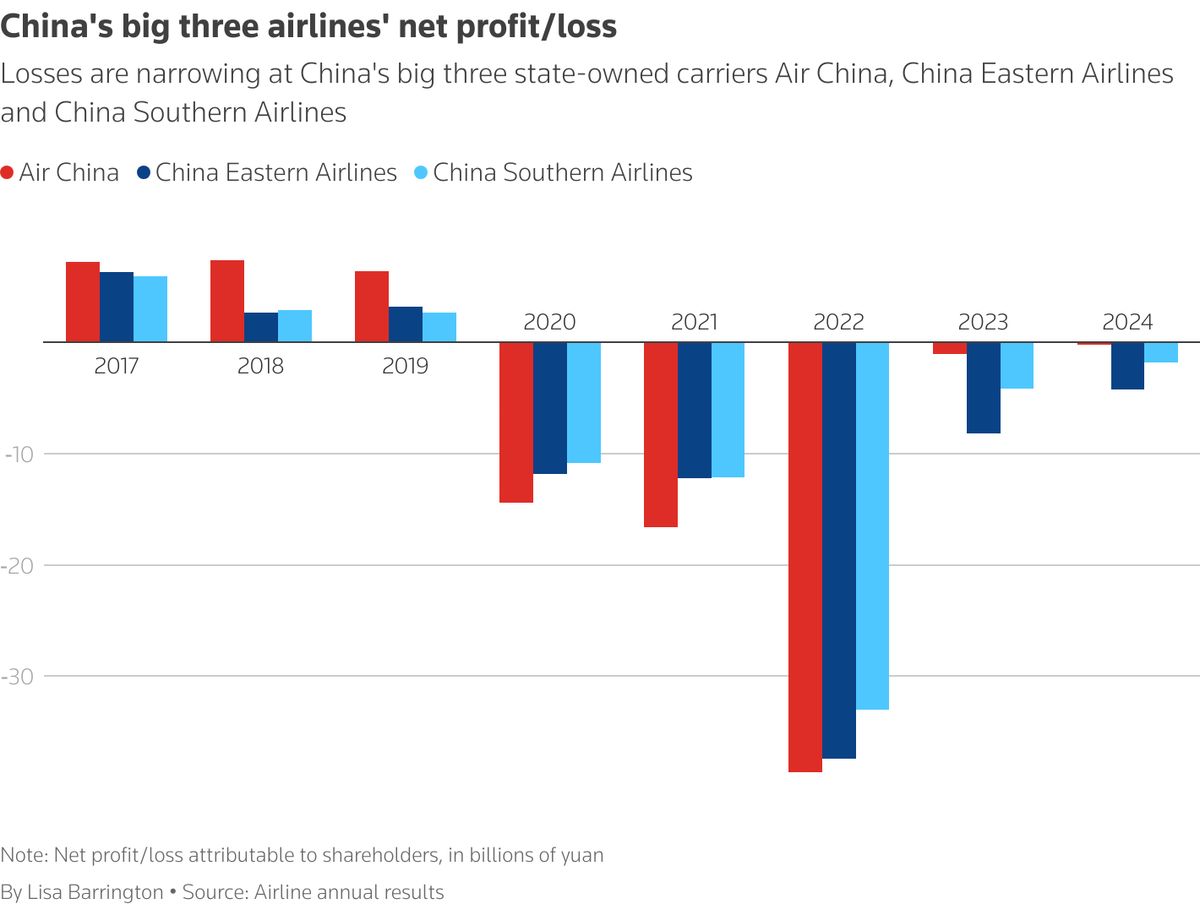

然而,这三个主要承运人的年损失确实从2022年大流行斗争的高峰时期的平均50亿美元(221.6亿令吉)缩小,到2024年平均每个2.86亿美元。

尽管中国的国内能力高于2019年,但该国比世界其他地区慢,以恢复国际席位,因为直到2023年初才提高大流行旅行限制。

国际经济压力和与其他国家的政治紧张局势也在使国际旅行陷入困境,而在3月份,国际能力仍比2019年同一个月低约20%。

国旗航空公司中国表示,它面临着“相对较大的行业竞争压力”,尤其是在航空公司仍在飞行其大型宽体飞机的国内市场,通常将其用于国际航线。

Cirium Data显示,国内容量正在调节,3月份比去年同月低1.7%。

DBS银行表示,它对中国航空公司收入的收益恢复的乐观情绪。分析师Tabitha Foo说:“面对消费者价格敏感性和更广泛的宏观经济不确定性,乘客产量压力承受着压力。”

中国航空公司的飞机约有930架飞机,报告了2024年2.3亿元人民币(1.4029亿令吉)的净亏损,而2023年为10.4亿元人民币损失。

自2022年390亿元人民币损失以来,其位置提高了99%。

该国最大的承运人中国南部周三报告说,2024年损失了17.7亿元人民币,而2023年的损失为41.4亿。

中国南部一月份表示,由于国际市场的回收率相对较慢,航空航天零件价格的急剧上涨以及元素的折旧,因此承受着巨大的运营压力。

该航空公司在今年的前景中表示,它看到全球经济增长的不稳定。

在2024年的前九个月中,中国和中国南部航空公司的净利润分别为13.6亿元和19.7亿元人民币。但是,全年的运营是损失,表明在9月12日期间遭受重大打击。

总部位于上海的中国东部报告说,2024年损失了42亿元人民币,而2023年的81.7亿元人民币损失。

中国东部表示,中国民航产业仍面临着巨大的运营压力。

机票跌落

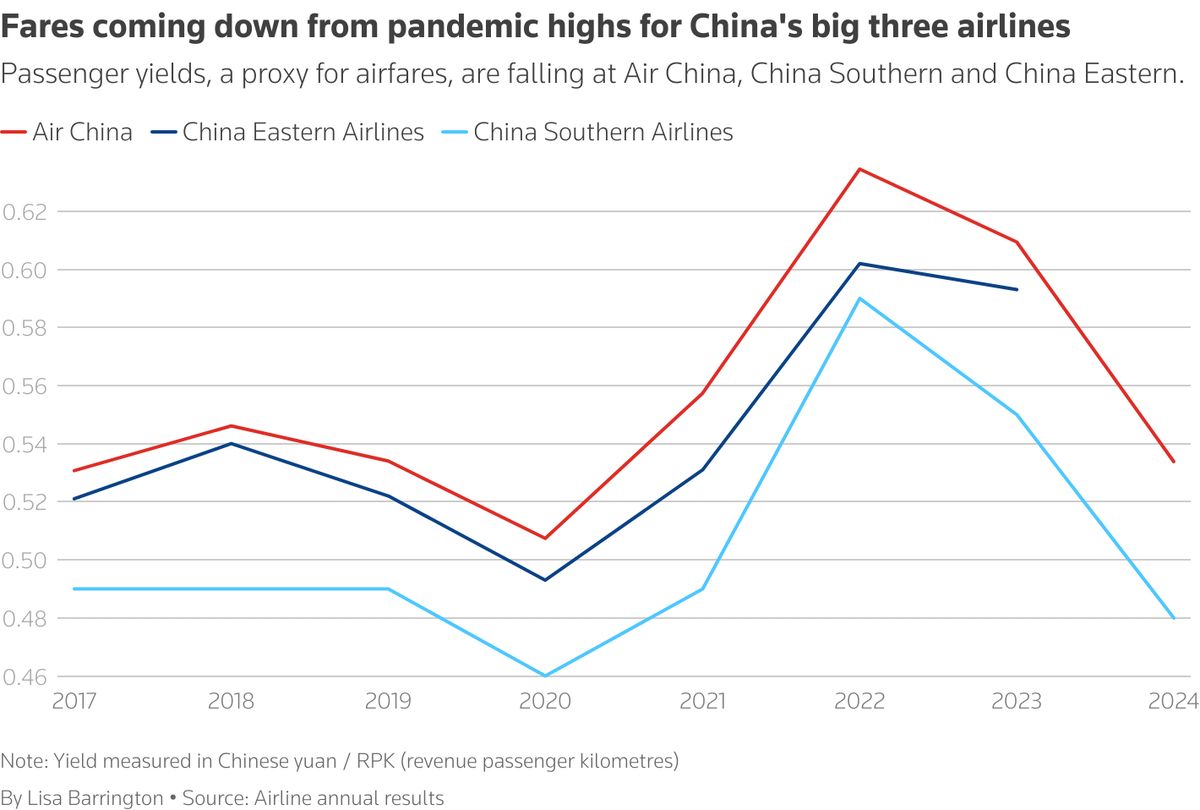

亚洲的航空公司一直看到良好的旅行需求,但是随着运营商继续恢复座位的容量,机票却来自大流行时代的高潮。

年度乘客收益率是机票的代理,中国南部下降了12.7%,中国航空下降了12.4%。

总部位于中国的飞行硕士的数据显示,2024年的平均国内经济舱票价同比下降到12.1%,至767元,即105美元,即挤压利润率。

根据航空公司IATA的数据,中国占亚太总乘客总流量的40%以上。

ForwardKeys的数据显示,中国的国际门票价格比2023年低32%,而整个亚洲的数据显示。

中国所有三个顶级运营商的总乘客收入增加了,但是随着产能重新上线,国际领域的增长最强。

汇丰银行在一月份表示,鉴于中国的消费者经济疲软,航空公司试图提高门票价格的任何尝试都可能削弱旅行势头。

由Felyx Teoh上传