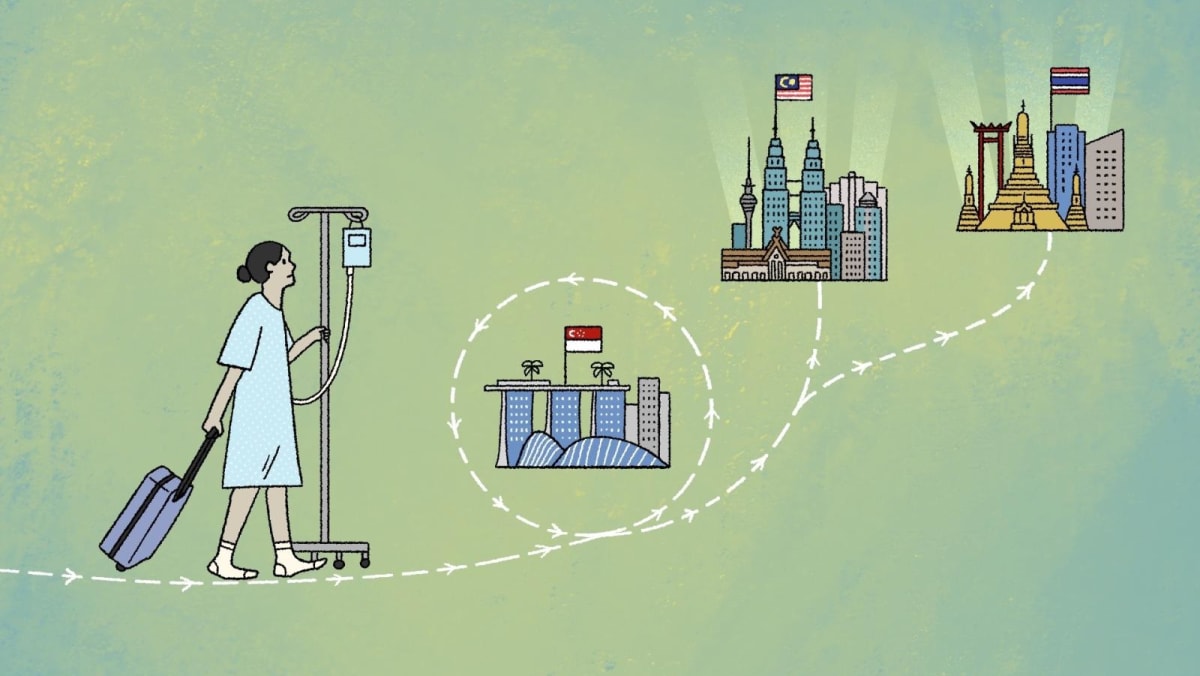

越来越多的富裕游客选择前往马来西亚或泰国而不是新加坡。

他们不仅仅因为购物或美食而被这些国家所吸引,而是因为它们具有成本效益的医疗服务。

尽管新加坡继续被评为亚洲最佳医疗游客目的地之一,但它仍落后于长期以来一直是亚洲游客的热门目的地的泰国和过去几年推动医疗旅游业发展的马来西亚。

越南等其他国家也希望在利润丰厚的医疗旅游市场中分一杯羹,市场研究和咨询公司 DataHorizzon Research 估计,到 2032 年,全球医疗旅游市场价值将达到 794 亿美元(1,085 亿新元)。

医疗游客通常会前往海外寻求在本国无法获得、价格过高或达不到其期望标准的服务。这些范围从简单的程序(例如健康检查)到复杂的治疗(例如癌症或癌症)膝关节干细胞治疗。

在新加坡,医疗游客主要来自印度尼西亚,而在泰国,他们通常来自中东。

马来西亚将自己定位为穆斯林清真医疗中心,吸引了大部分来自印度尼西亚、中国和印度的医疗游客。

马来西亚是这三个国家中唯一拥有政府机构马来西亚医疗旅游理事会(MHTC)的国家,该机构得到卫生部的支持,负责管理医疗游客的流动。

新加坡没有类似的协调政府机构来监督医疗游客,这些游客通常是私人医疗连锁店的患者。

泰国也没有这样的国家,但它在吸引此类游客方面已取得了长足的进步。去年6月,国家出台了 新签证类别 允许医疗游客在长达 180 天内多次进入泰国。

2023年约有286万医疗游客访问泰国,花费8.5亿美元。 RHB银行报告称,预计2024年前往该国的医疗游客人数将达到307万人次,增长约7.3%。

紧随其后的是,马来西亚的医疗游客增长了约 26%:去年 1 月至 11 月期间,约有 126 万名此类游客访问该国,高于 2023 年的约 100 万。

相比之下,新加坡在 2010 年代不再关注医疗旅游,因为公共资源被过度转移到服务这一患者群体。

自2015年以来,该国已停止报告入境医疗游客数量及其医疗支出的数据,但一些市场观察人士估计该国去年的医疗收入在200至3亿新元之间。

金融服务公司 CGS International 的高级分析师 Tay Wee Kuang 表示,根据上市公司 IHH Healthcare 和莱佛士医疗集团的报告收入,这一数字可能高达 10 亿新元。

两家公司都是上市公司,在新加坡和世界各地经营多家医院和医疗机构。 IHH Healthcare 旗下有格伦伊格尔斯 (Gleneagles)、伊丽莎白山 (Mount Elizabeth) 和百汇 (Parkway) 等服务提供商,而莱佛士医疗集团 (Raffles Medical Group) 旗下拥有一家医院和几家诊所。

他们和大多数其他私人医疗保健提供者告诉《今日中央社》,他们的患者中大约 20% 至 30% 是医疗游客。他们补充说,这个数字在过去五年中要么增长放缓,要么停滞不前。

业内人士和分析师表示,新加坡的强势美元使得游客的医疗服务成本更高。

与邻国马来西亚和泰国相比,这种差异尤其明显,这些国家的某些服务价格仅为其三分之一。

随着医疗旅游业在全球范围内普及,分析师预计它将继续成为一个快速增长的行业,新加坡是否错过了一项利润丰厚的业务?