本文首发于2024年9月23日至2024年9月29日《The Edge Malaysia Weekly》

航空咨询公司奥尔顿航空咨询公司(Alton Aviation Consultancy)董事艾伦·林(Alan Lim)表示,航空公司赚取丰厚利润并以巨额年终奖金奖励员工的时代已经结束。

这可以归因于多种因素的影响,从运力回归市场到被压抑的旅行需求减少。

“虽然机票价格仍然高于大流行之前,但已从 Covid-19 的高点回落。航空公司也报告乘客收益下降。”林在接受《The Edge》采访时告诉《The Edge》。

“你不会看到 [the days of] 航空公司公布创纪录的利润 [giving] 奖金支付仍在继续。新加坡航空有限公司 (SIA) (C6L.SI) 向员工发放相当于八个月工资的奖金——这样的日子已经结束了。那些设法“趁阳光晒干草”的人正在获得好处,但各种因素的完美融合已经不复存在,”他说。

新航在疫情爆发后领先于亚洲同行提高了运力,从而受益于先发优势,从而能够收取更高的票价。

新航在截至 2024 年 3 月 31 日的财政年度(2024 财年)连续第二年创下盈利纪录,净利润为 26.8 亿新元(88 亿令吉),而上一年为 21.6 亿新元。该航空公司向员工奖励了相当于2024财年近八个月工资的奖金。

彭博社分析师一致预测,新航 2025 财年净利润将下调至 24.3 亿新元。

在 9 月 17 日的一份报告中,野村全球市场研究公司维持新航 2025 财年核心盈利预测为 20.1 亿新元,同比下降 21%,原因是客运收益下降,但部分被货运部门的复苏所抵消。

近期,有关航班中断的报道有所增加。其中包括新航及其低成本子公司酷航、马来西亚航空、Capital A Bhd(吉隆坡:凯帕塔拉)和国泰航空有限公司(0293.HK)由于恶劣天气条件、技术问题、IT中断和供应链限制等各种问题而受到影响。

“航班中断是航空业的重要组成部分。最终,财务影响取决于航班中断的规模与航班总数之比。”Lim 说道。

他引用了 2022 年圣诞节期间西南航空的崩溃事件,该事件影响了数百万人。

“2022 年 12 月的一周内,大规模的航班中断导致约 16,700 架次航班取消。这导致西南航空因额外成本和收入损失而遭受约 8 亿美元的财务打击。目前的情况还没有达到这个水平,所以我不认为这些航空公司(新航、首都A和国泰航空)的利润将因此而面临重大拖累,”他说。

由于马来西亚航空的困境,机票价格可能会保持在高位

马来亚银行投资银行研究航空分析师 Samuel Yin Shao Yang 对马来西亚航空业持乐观态度,因为美元和燃油价格显着下跌,从而降低了在此过程中的费用。令吉兑美元汇率已从2月20日的低点4.80令吉回升至4.25令吉,而航空燃油价格则暴跌至每桶86美元。

他在 9 月 18 日的一份报告中表示:“这对航空公司来说是积极的,因为它们 70% 至 80% 的运营费用以美元计价,而航空燃油占其运营费用的 40% 至 50%。”

“过去,航空公司通常会通过降低票价来转嫁较低的费用,以免放弃市场份额。尽管如此,我们相信,在马航年底之前暂时削减运力 18% 后,航空公司这次不会这样做。 [amid technical issues and shortage of skilled aircraft maintenance workers and parts]。这将使其他航空公司能够在行业供应减少的情况下提高票价。在 MH370 和 MH17 悲剧之后,我们在 2015 年和 2016 年看到了同样的事情发生。”

尹预测截至2025年12月31日的财政年度(2025财年)Capital A的核心净利润为7.013亿令吉,前提是兑美元平均汇率为4.40令吉至4.50令吉,平均航空燃油价格为100美元每桶,马来西亚亚航平均票价为 RM220。

“然而,如果我们重新调整 Capital A 2025 财年盈利预测,以考虑到每美元 4.35 令吉的平均汇率和每桶 90 美元的平均航空燃油价格,在‘蓝天’情景下,我们的盈利预测将会飙升93% 至 13.6 亿令吉,”他解释道。

与此同时,野村预计Capital A将在2024财年报告核心净利润为3.8亿令吉,而在其实践说明17重组计划和重组中,2023财年核心净亏损为10.4亿令吉。该廉价航空公司报告,由于不利的外汇条件,2024财年第二季度的核心净亏损为3500万令吉,而2024财年第一季度的核心净利润为1.18亿令吉,这使得2024财年第一季度的核心净利润达到8400万令吉。

“2024年是航空业的拐点”

Alton 预计全球乘客需求将在 2024 年底或 2025 年初恢复到大流行前的水平,这与国际航空运输协会的前景一致。 IATA 是一个航空集团,拥有约 290 家航空公司,承担着全球航空运输量的 83%。

然而,不同地区的表现有所不同。亚太地区是复苏最慢的地区之一,其复苏受到中国的阻碍。 “与世界其他国家相比,中国花了一些时间才重新开放边境,”林说。

在北京取消严格的Covid-19政策一年多后,他指出,国内旅行已恢复到大流行前的水平,但中国的国际航班数量仅为2019年水平的70%。

“这有几个原因。一是受监管问题阻碍,中美之间的定期航班仍低于 2019 年疫情前的水平 [such as prolonged US-China tensions]。中国人的国际旅行 [who were the world’s biggest spenders] 由于中国经济疲软,经济增长也滞后。”他补充说,严重的房地产低迷也抑制了中国的消费者支出。

Lim 还表示,2024 年是航空业的转折之年。

“目前航空旅行的需求依然强劲,但也面临着许多挑战。从需求角度来看,全球经济前景相当不确定;是的,现在有传言称通胀正在下降,这可能会缓解一些经济衰退的担忧。但你还有另一件事要担心,那就是所有正在发生且不时出现的地缘政治问题。俄罗斯和乌克兰的战争就是其中之一。这基本上切断了从北亚到欧洲的很多航线。然后中东就会出现动荡。如果 [the Israel-Hamas war] 演变成更广泛的冲突,这将影响航空业,”他强调道。

“这些是对全球经济增长的一些潜在威胁,尽管从短期到中期的角度来看,空中交通需求很容易受到这些冲击的影响。 Covid-19 有点像黑天鹅,航空旅行下降了 40% 以上 [from 2019]。但除非再次发生此类事件,我认为我们又回到了历史趋势。”

Lim 承认,原始设备制造商 (OEM) 的延误对航空公司按预期速度增长运力的能力产生了连锁反应。

“航空公司希望扩大规模并购买新飞机。现在的问题是空客和波音(世界上最大的两家飞机制造商)无法生产足够的飞机。对于波音来说,部分原因是质量问题,而空客则出面表示,它将无法实现今年的年度目标,”他说。 6 月,空中客车公司将今年的飞机交付量预测从 800 架左右下调至 770 架左右。

他表示:“总体而言,原始设备制造商正在努力满足需求。”他补充说,等待承诺新订单以采购新飞机的航空公司面临着等待未来十年供应的风险。

“你应该首先考虑你的长期战略。如果您正在制定机队计划来支持您的增长,则需要尽快这样做,因为生产积压很长。您现在需要投资,因为等待的时间越长,积压的时间就越长。

“许多航空公司已经开始考虑他们的长期计划,问问自己他们的十年战略计划是什么样的,以及如何转化为他们需要购买的飞机数量。”

他指出,一些航空公司为了维持短期增长而转向租赁公司采购飞机。然而,飞机租赁市场依然紧张,导致租赁费率上涨。

“由于无法租赁或购买新飞机,航空公司在此期间所做的就是将一些退役的飞机带回来,并继续运营本来应该退役的旧飞机更长时间。这是我们看到的趋势之一。

“我们还认为大流行意味着 A380 超级客机的终结,但汉莎航空和新航等航空公司选择恢复 A380 运营,以满足飞机延误的限制。他们正在需求大量的航线上部署超级喷气式飞机。这无疑帮助航空公司增加了部分运力,从而避免了我们所看到的所有生产延误。”

马来西亚航空退役 A380 机队是否犯了一个代价高昂的错误? “当然,当我们回顾过去时,很多事情都是事后诸葛亮。 2020 年和 2021 年 Covid-19 期间,交通量下降了 40% 以上,并且需要大量成本来维护 A380,您会用它们做什么?当时许多航空公司认为最好退役或将 A380 深藏起来。现在很多决定都是事后看来的20/20。这个行业的变化非常快。现在你们面临着劳动力短缺、质量问题。所有这些当时都很难预测,”林说。

“你仍然需要有一个长期计划。如果在此过程中发生事情,航空公司和机场必须学会如何在做出决策时具有前瞻性和灵活性。事件发生的速度要快得多,因此反应时间需要快得多。”他补充说,供应链问题预计至少在未来 12 个月内将持续存在。

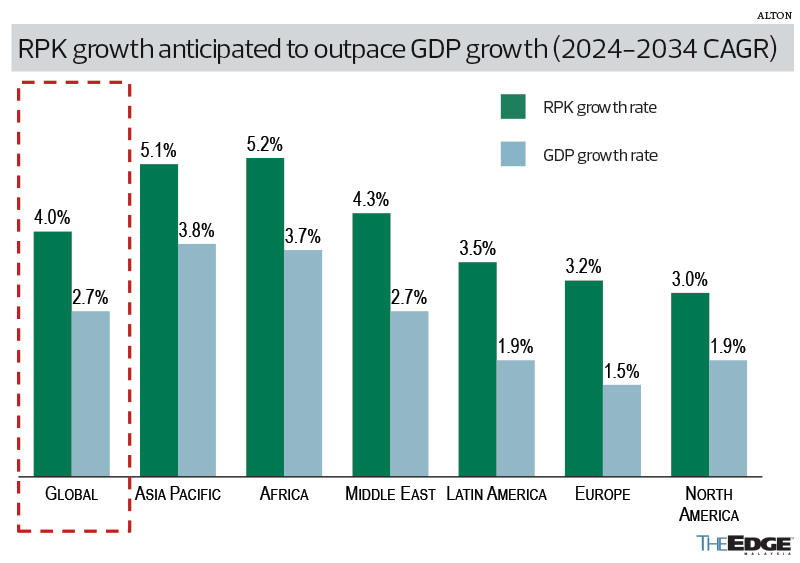

林说,展望未来,全球航空业预计将超过全球经济增长。 “我们预计,以国内生产总值(GDP)衡量的世界经济未来10年将以2.7%的速度增长,而同期收入客公里(RPK)的增长率为4%。从历史上看,RPK 与 GDP 增长之间的乘数通常约为 1.5 倍到两倍。”

保存方式 订阅 向我们提供您的印刷版和/或数字副本。

P/S:Edge 也可在

苹果应用商店 和

安卓的 Google Play。