本文首发于2024年12月30日至2025年1月12日《The Edge Malaysia Weekly》

飞机起飞后,一块门板从飞机上掉落。飞行途中厕所门脱落。一架航班遭遇严重湍流后,一名乘客死亡,多人受伤。网络安全中断导致世界各地数千架航班取消和乘客滞留。一架全新的空客 A330neo 在首飞三天后就被停飞。

这些只是 2024 年影响航空业的一些更重大事件。

在最近的一起重大事件中,一家航空公司因技术问题而在年底旅游旺季开始之际短暂停飞了全国范围内的航班。

对于全球航空旅行业来说,这一年基本上充满了挫折和失望,乘客发现自己的航班延误、取消或改道后陷入困境。虽然强风、台风和热浪等自然灾害是近期疫情后航班中断激增的部分原因,但大部分是由技术问题造成的。

今年年初,航空公司似乎终于从受 Covid-19 打击最严重的行业之一中恢复过来。在运力仍然紧张和航空旅行需求持续增长的背景下,包括马来西亚旗舰航空公司马来西亚航空有限公司在内的许多航空公司都希望连续第二年实现盈利。

全球客运量预计将在 2024 年超过大流行前的水平,国际航空运输协会 (IATA) 代表约 340 家航空公司,承载着全球 80% 的航空运输量,将该行业的 2024 年利润前景提高至 315 亿美元(140 令吉) 7.8 亿美元),而之前的预测为 257 亿美元。

然而,飞机交付延误、额外维护和劳动力短缺导致的运营挑战让航空公司感到沮丧,它们现在在取消航班、退款和乘客住宿方面花费更多。

尽管如此,这些问题早在 1.5 年前就已经预见到了。 2023 年 6 月,国际航空运输协会总干事威利·沃尔什警告称,航空旅行将受到“非常令人沮丧”的供应链问题的影响。

他还表示,发动机零部件的短缺将尤其明显,这可能会推迟波音和空客等制造商新飞机的交付。

在国内方面,马航今年削减了 18% 的运力,以解决供应链问题引起的飞机、零部件和劳动力短缺问题。该国家航空公司仅接收了原定于今年抵达的 13 架波音 737-8 中的 5 架。 12 月 19 日,该公司接收了 20 架 A330neo 飞机中的第一架,但在发现多个技术缺陷后暂时停飞。该航空公司最初计划今年接收四架 A330neo。

每次航班延误或取消,航空公司都会脸红,其声誉受到的损害难以量化。

供应链问题将在 2025 年持续存在

遗憾的是,航空专家表示,供应链问题仍将是 2025 年最大的阻力。

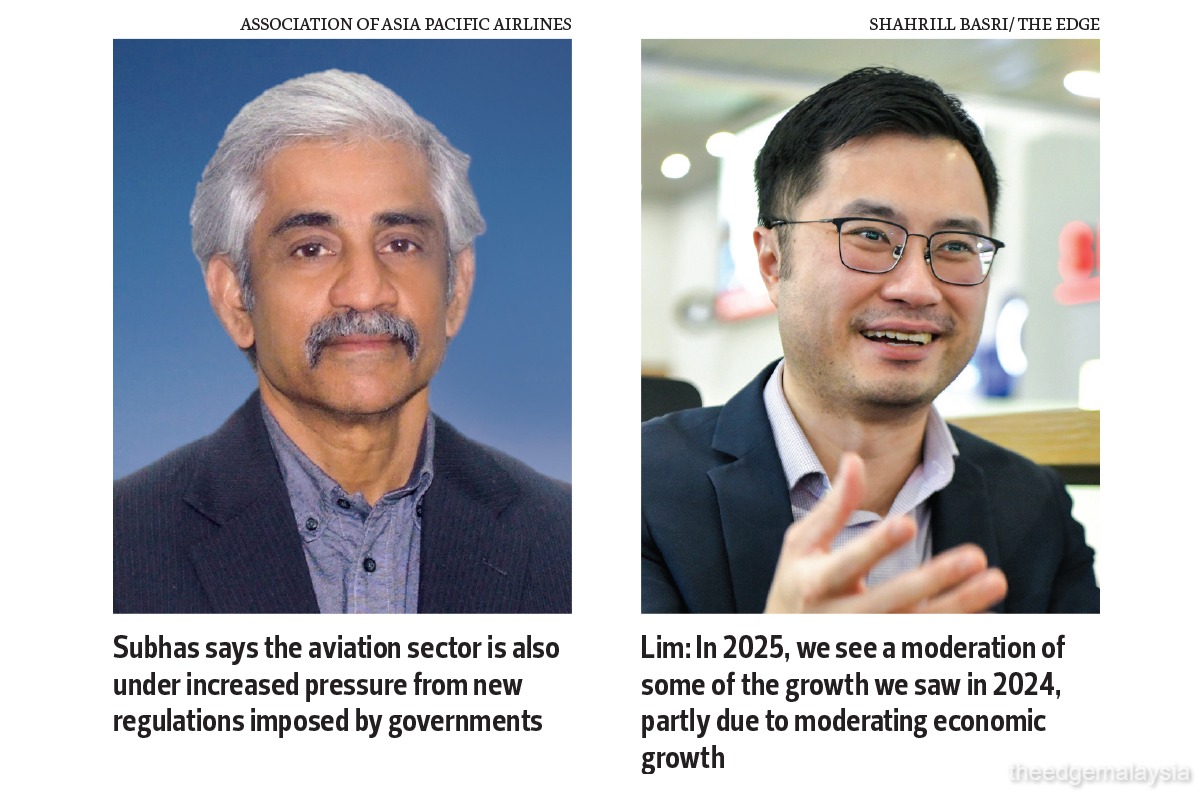

亚太航空协会(AAPA)总干事苏巴斯·梅农(Subhas Menon)表示,目前的供应链问题是历史上最严重的。

“我在这个行业已经40年了;我以前从未见过这样的情况,航空供应链的各个方面都受到如此严重的影响,而且制造商似乎没有提供任何明确的解决方案。”

“挑战 [facing the airline industry] 是相当令人畏惧的。供应链问题影响了航空公司提供必要数量的航班以满足需求的能力。

“对于制造商来说,找到解决供应链问题的方法非常重要,因为这仅仅意味着出行公众的需求没有得到满足,”苏巴斯说。

他认为,2023 年和 2024 年的超常增长不太可能持续到 2025 年。“随着亚太地区航空客运量恢复到疫情前的水平,增长不太可能像 2025 年那样激增 30% 至 40%。 2024 年。我的预测是,随着需求正常化以及供应链持续中断造成的产能限制,到 2025 年增长率将约为 10%。”

航空咨询公司 Alton Aviation Consultancy 总监 Alan Lim 对此表示赞同,他指出,过去 24 个月里,供应链问题一直是航空业面临的一个难题,特别是考虑到疫情后航空需求迅速复苏。

“这给整个航空价值链带来了重大挑战——制造商无法跟上交付速度 [and] 维护、修理和大修(MRO)提供商的维护周转时间要长得多,而航空公司则因飞机、飞行员和地勤人员短缺而不得不推迟大流行后的增长计划。”

“到 2025 年,我们将看到 2024 年的一些增长放缓,部分原因是经济增长放缓进入经济和地缘政治不确定时期,但也由于发动机和供应链问题导致产能增长受到限制, “他说。

鉴于全球交通量已恢复到大流行前的水平,尽管各地区程度不同,他认为,从 2024 年到 2034 年,全球交通量将在 2.7% 的基础上继续保持每年 4% 的长期增长趋势。国内生产总值每年增长。

Lim 认为亚太地区仍然是最大的航空旅行需求市场,同期每年增长 5.1%,其中中国和印度推动了这一增长。

航空专家表示,尽管供应链挑战在一定程度上阻碍了航空公司的发展,但它们今年的盈利能力仍将强劲,尽管利润丰厚和员工年终奖金丰厚的日子已经结束。

IATA 在 12 月 10 日的一份声明中预计,到 2025 年,严重的供应链问题将继续影响航空公司的业绩,导致成本上升并限制增长。尽管如此,航空贸易协会预计明年全球航空业净利润将达到366亿美元。

国际航空运输协会 (IATA) 的沃尔什指出,到 2025 年,利润和亏损之间的缓冲是每位乘客 7 美元。我们常常在性能和效率方面感到失望,”他说。

IATA数据显示,全球机队平均机龄已升至创纪录的14.8年,较1990年至2024年期间的平均13.6年大幅增长。

与此同时,飞机交付量较 2018 年 1,813 架飞机的峰值大幅下降。2024 年的交付量预计为 1,254 架,比今年的预测减少了 30%。 2025 年,交付量预计将增至 1,802 辆,远低于之前预期的 2,293 辆,人们普遍认为 2025 年很有可能进一步下调。

IATA还指出,新飞机的积压已达到17,000架的历史新高。 “按照目前的交付率,这需要 14 年才能完成,是 2013-2019 年期间六年平均积压量的两倍。然而,随着交货率的提高,等待时间预计会缩短。”

机票价格将维持高位

Covid-19 后的航班需求与飞机供应渠道之间的不匹配对旅客来说也是个坏消息。

需求将超过行业的供应能力。 AAPA 的 Subhas 表示,这也可能意味着机票和货运价格的下降速度不会达到应有的水平。

“尽管 [passenger] 收益率将继续保持高位,航空公司的盈利仍可能受到影响 [higher] 由于他们被迫使用较旧的飞机和较旧的发动机,因此需要更多的维护并且更频繁地发生故障,因此成本高昂。目前,收益率下降的速度并没有达到应有的速度,”他表示。

Alton 的 Lim 预计航空公司的收益率将从大流行后的高点恢复正常。 “虽然这一数字还不会一路下降至 2019 年的水平,但随着市场容量的增加和休闲需求的减少,我们仍将看到营收面临下行压力,而商务旅行需求的反弹并不能完全抵消这一影响。”

林说,尽管收入放缓,但由于供应链问题仍未得到解决,成本通胀(尤其是劳动力和维护成本)将继续成为航空公司和航空价值链其他环节的关键问题领域。

他补充说,地缘政治动荡也可能导致油价飙升,从而进一步给航空公司的盈利带来压力。

“波音公司在经历了一段 [seven-week-long] 由于罢工和 210 亿美元的融资,我们可能会看到航空公司 2024/25 机队计划进一步推迟,从而限制其扩张和增长的能力。

“普惠公司和 CFM 国际公司的发动机问题导致 600 多架飞机停飞,预计到 2025 年将得到缓解,但持续的劳动力和材料短缺可能会延长这些飞机停飞的时间,这将进一步限制航空公司的运力计划,”林说。

消费者保护法是航空公司面临的另一个挑战

在供应链持续中断的情况下,航空业也面临着政府实施的新法规带来的越来越大的压力。

“政府法规也会给航空公司带来沉重压力。如果政府不花功夫去了解该行业正在发生的事情并提出下意识的法规,就会增加航空公司的成本并增加运营的复杂性。我们必须更频繁地与政府沟通,让他们了解为什么他们的法规应该考虑到行业中实际发生的情况,”AAPA 的 Subhas 说道。

他举例说,马来西亚政府对最近发生的一系列航班中断做出的反应是,提出一项强制要求,要求航空公司向延误至少五个小时或更长时间的航班的乘客提供强制性全额退款。

“他们要求航空公司对所有延误和取消承担全部责任。如果航空公司无法获得投入运营的零部件供应,该怎么办?这对航空公司来说变得非常繁重。事实上,当出现延误和取消时,他们已经通过为乘客提供酒店住宿和重新预订航班来照顾他们的乘客。然后是各国政府正在采用的欧盟 (EU) 261/2004 法规。”Subhas 说道。 EU 261 概述了在某些往返欧盟的航班出现符合资格的航班延误或取消的情况下,航空公司必须向乘客提供哪些服务。

尽管如此,Alton 的 Lim 看到了航空业隧道尽头的曙光,因为航空供应链内的公司已转向重新雇用一些退休劳动力或转向承包商来帮助补充劳动力以解决供应问题链条和生产问题。

“未来几年有望看到其中一些努力取得成果,包括人才保留和招聘。

“这些举措有助于暂时填补劳动力需求的短期缺口,但由于这些问题大多是结构性的,需要赶上积压的工作,因此它们可能只能在中长期内得到解决,”他补充道。

尽管如此,林认为,即使生产率能够提高到大流行前的水平,也需要一些时间才能赶上目前的积压情况。换句话说,供应链的复苏不太可能很快发生。

保存方式 订阅 向我们提供您的印刷版和/或数字副本。

P/S:Edge 也可在

苹果应用商店 和

安卓的 Google Play。