东盟国家内部旅游占该地区国际游客的最大份额,从 2019 年的 37% 增长到 2024 年的 45%。 随着地缘政治和经济前景的不确定性不断增加,这种对区域旅行的依赖可能是东南亚的一张王牌,使其免受潜在的长途市场干扰。

2025 年夏季,马来西亚以 1,930 万预定座位领先

与其他地方一样,东盟内部的座位容量在疫情期间受到了影响,虽然数字正在稳步恢复,但尚未达到 2019 年的水平,这表明仍有增长空间。

2025年夏季,东盟国家之间的旅行有4600万个预定座位。尽管与 2024 年夏季相比增长了 7%,但仍比 2019 年夏季 5000 万座位的水平低 6%。

多年来,新加坡一直是东南亚航空业的中心,樟宜机场是邻国国际长途旅行的主要枢纽。从 2025 年夏季的区域内运力来看,马来西亚以 1,930 万个预定座位领先于其他东南亚国家(比 2019 年夏季水平落后 5.5%)。新加坡紧随其后,拥有 1900 万个座位(比 2019 年夏季水平低 10%)。

最繁忙的 10 条东南亚内部航线仍然以新加坡为起点或终点。

从国家层面观察东南亚地区的流动情况表明,有一些地区正在出现强劲增长。

越南 其航空足迹正在迅速扩大,其飞往其他东南亚国家的座位量在所有东盟成员国中增长最快。与 2024 年夏季相比,2025 年夏季越南的运力将增长 21.8%,比 2019 年夏季强劲增长 8.5%。

特别是,与2019年相比,越南与印度尼西亚、菲律宾和老挝之间的总座位量显着增长。截至2025年夏季,越南与其他东南亚目的地的航线连接数量从2019年的45条增加到51条。除河内和胡志明市外,二线城市岘港和富国岛在2025年增加了更多航线,分别增加了5条和3条新航线。

由于东盟大多数首都城市已经相互连接,因此增长机会是首都-二线城市,或二线城市-二线城市。

对比 2025 年夏季与 2024 年夏季的运力增长情况发现,在二级城市市场中,东南亚境内的运力增长最高,达到 18%,这表明这些城市之间的旅行活动和理由不断增加。

对区域内机场对的分析显示,与 2019 年夏季相比,2025 年夏季将新增 50 个东盟内部航班,其中增长最快的是二线城市之间的航班。

其中 22 条新的东盟内部航线往返于印度尼西亚机场。

-

- 十条航线飞往马来西亚,其中包括四条从吉隆坡飞往印度尼西亚二线城市的新航线,以及三条从亚庇出发的新航线。

- 巴厘岛还与河内和普吉岛建立了新的联系。

随着东帝汶将于今年年底加入东盟,东南亚航空公司开始加强与该国的联系。马来西亚蜡染航空于 2025 年 6 月开通了从吉隆坡飞往东帝汶首都帝力的新直飞航线。而新加坡 – 东帝汶航线的座位容量增幅最大,2025 年夏季增加了 2,697%,达到 9,900 个座位,而 2019 年夏季为 354 个座位。然而,绝对座位数意味着东帝汶仍远低于区域内其他国家。

在越南,富国岛度假岛越来越受欢迎:

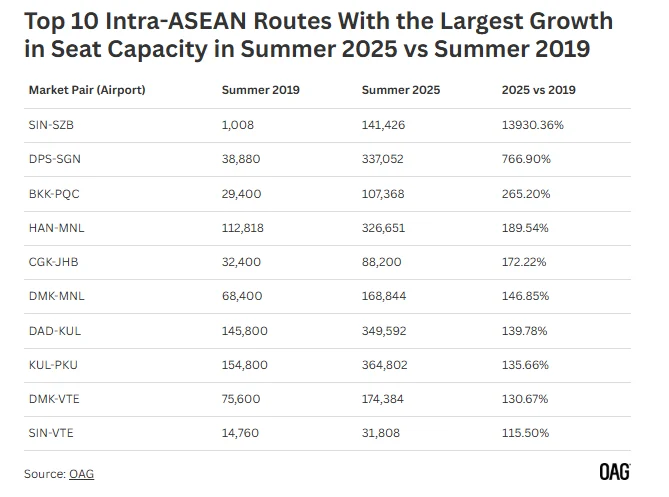

- 与2019年夏季相比,其飞往曼谷素万那普机场的航线在2025年夏季的座位量增长了265%。该航线最初于2019年由曼谷航空运营,但泰越捷航空在2025年夏季成为唯一运营商,座位数从2024年夏季的56,880个跃升至2025年4月的107,368个。

- 泰国亚洲航空和泰国狮子航空还开通了新的曼谷廊曼-富国岛航线,使两座城市之间的座位总数在 2025 年夏季达到 183,403 个。

在地缘政治紧张局势中,该地区的航空公司继续增长

由于拟议的保护主义政策、不确定的全球经济状况以及影响出境旅游情绪的地缘政治紧张局势,对于东南亚来说,将旅游重心转移到离本土更近的地方可能是明智之举。甚至陆地边界也被证明是东盟内部紧张局势的热点,因为泰国和柬埔寨边界划分的争端导致从六月中旬开始对大多数旅客关闭陆地过境点,使得航空旅行成为两国之间唯一可靠的过境方式。

该地区的航空公司有机会通过扩大东盟内部航线和座位容量来继续增长,努力全面恢复到大流行前的水平,并进一步加强二线城市之间的互联互通。

来源:OAG